Die Meldung, dass englische Familien aus der Mittelschicht kurz nach der Geburt ihrer Kinder diese in Cambridge oder Oxfort zum Studium anmelden, hat mich fasziniert. Welch ein Weitblick … der die gesamte Kindesentwicklung durchzieht… wohl gemerkt, ohne dieses Kind bereits auf eine Studienrichtung festzunageln.

Ähnlich eine deutsche Familie im Interview, die sich bei Ihren Entscheidungen fragt, sind wir mit dieser Entscheidung auch in 20 Jahren noch zufrieden? Wenn es etwa um neue Möbel oder werthaltige Güter geht, richtet sich der Focus von Beginn an auf die Substanz und inneren Wert dieser Anschaffungen.

Jetzt zum Newsletter anmelden!

Sie wollen menschendienlich, naturverträglich und gesellschaftsfördernd investieren? Sie suchen nach Tipps und Tricks rund um Ihre Finanzen? Sie wollen wissen welche nachhaltige Investmentmöglichkeiten für Sie in Frage kommen? Melden Sie sich jetzt zu unserem Newsletter an!

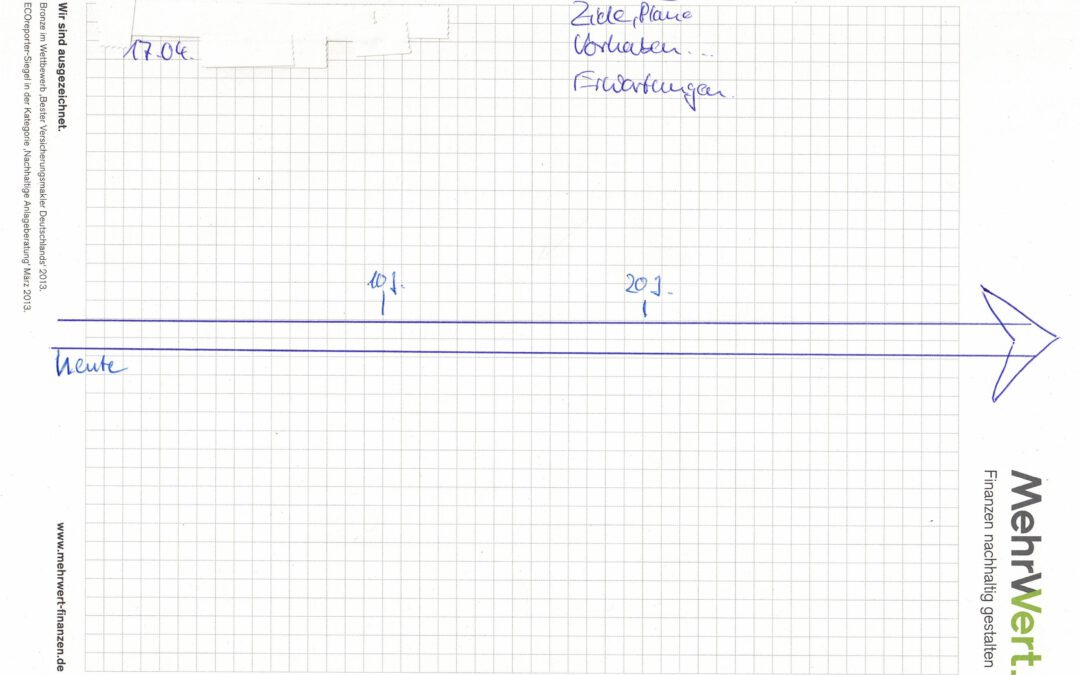

Die Brille, die weiter blickt

Eine solche Langfristbetrachtung spart viel Geld, weil auf Wesentliches geachtet und „Modeerscheinungen ignoriert“ werden. Einen solchen Zeitrahmen für seine Lebensplanung ins Auge zu fassen, hat viele Vorteile, da Sie sich auf eine Richtung festlegen und ein Ziel ansteuern, das größer ist, als die Hürden, die sich immer wieder auftürmen. Das lohnenswerte Ziel dahinter gibt Ihnen die Kraft und den Schwung, die Hürde zu nehmen.

Je nach dem in welcher Lebensphase Sie gerade sind, fragen Sie sich möglicherweise, wie oder wo Sie in 20 Jahren leben wollen, wie gut Sie versorgt sein wollen … Was dann aus Ihren Kindern geworden ist …

Eine Vorstellung Ihrer Zukunft

Über diese letzten Fragen lohnt es sich JETZT ein paar Gedanken zu machen, denn im nächsten Jahr verschlechtern sich die Rahmenbedingungen. Weil sich schlechte Bedingungen weit mehr als 20 Jahre auswirken, ist eine solche Betrachtung in diesen Wochen, dann ein langfristiger Gewinn.

Zwei vorrangige Themen will ich Ihnen dabei ans Herz legen, zum Einen, Ihre persönliche Alterssicherung, gibt es da noch etwas zu verbessern? Haben Sie Ihre Alterseinkünfte schon einmal zusammen gerechnet und dabei dann die Krankenversicherung etc. abgezogen?

Denn auch auf Renten müssen Steuern und Abgaben gezahlt werden.

Für Sie eine gute Nachricht

Haben Sie in Ihrer privaten Hochrechnung berücksichtigt, dass Sie jedes Jahr höhere Beiträge in Altersvorsorge – Maßnahmen steuerlich geltend machen können? Haben Sie schon mal in Erfahrung gebracht, wie hoch Ihr derzeitiger Bürgerentlastungsbetrag oder der eingesparte SOLI-Beitrag ist, den Sie ebenfalls in Ihre private Vorsorge einbinden können?

Hier ein Beispiel: Ein gut verdienender Single (Jahreseinkommen 60.000 € brutto / 5000 € brutto im Monat. Wenn Sie / Er jeden Monat 500 € in eine Basisrente einbezahlt, sind das jährlich 6000 €.

Holen Sie das Finanzamt ins Boot

Für diese Altersvorsorge zahlt das Finanzamt 2208 € (für 2021) zurück, hinzu kommen noch 134 € Bürgerentlastungsgesetz, so dass der eigene Beitrag nur bei 3658 € liegt, also ca. 60 %. Da diese Steuerentlastung jährlich steigt (in 2022 sind es 2392 €) , verringern sich die Eigenbeiträge (in 2022 bleiben noch 3608 €).

(Diese Werte sind abhängig von der Gehaltshöhe, Steuerklasse etc. und müssen individuell berechnet werden!)

Bei 35 Jahren Laufzeit erhalten Sie seitens der Leistungsstärksten Versicherer eine garantierte Rente von ca 640 €, bei 2 % Wertentwicklung sind es bereits ca 760 € und unter Nutzung der Chancen-Risiko-Klassen können 1400 € Monatsrente daraus werden.

Alternativen erleichtern die Entscheidung

Wenn Sie heute diese Steuerentlastungen verfallen lassen, verlieren Sie zwei Mal. Zum ersten Mal jetzt in der Ansparphase weil Ihnen diese nutzbaren Freibeträge fehlen, die je nach Verdienst und Steuerklasse beachtlich sind, siehe Beispieltabelle.

In der Rentenphase werden Sie sich über die Steuern ärgern, die Sie für Ihre Alterseinkünfte bezahlen müssen. Der Anteil der Besteuerung der Alterseinkünfte steigt jährlich bis 2040 bis die 100 % Besteuerung erreicht ist. Für diejenigen, die es genau wissen wollen: https://www.smart-rechner.de/rentenbesteuerung/ratgeber/rentenfreibetrag_tabelle.php

Die persönlichen Vorteile nutzen

Wenn Sie also in der Ansparphase die nutzbaren Entlastungen verfallen lassen und dann im Alter die Renten versteuern müssen …… drängt sich die Frage auf, ob es keine intelligenteren Lösungen gibt.

Diese cleveren Lösungen gibt es, sie sind nur individuell verschieden, darum lohnt es sich, die persönlich beste Maßnahme heraus zu finden. Dafür lohnt sich ein Gespräch.

Die Zukunft Ihrer Kinder mitgestalten

Denken Sie in dieser Langzeitbetrachtung an Ihre Kinder .Deren Absicherung der Arbeitskraft ist ein Thema, das bereits ab 10 Jahren vorsorglich angepackt werden kann. Aufgrund der Länge der Laufzeit lohnt sich die Beschäftigung mit dem Thema noch in diesem Jahr, um sich über Jahrzehnte niedrigere Beiträge zu sichern.

Langfristige Auswirken berechnen und betrachten

Denn, mit der Absenkung des Garantiezinses zum 1. Januar 2022 verteuern sich die Beiträge, weil für den Leistungsfall beim Rückversicherer eine höhere Leistungssumme abgesichert werden muss, die Mehrkosten verursacht.

Das folgende Beispiel mag Ihnen die Auswirkungen zeigen: Ein Schüler mit 15 Jahren kann mit 30 € monatlich eine Absicherung über 800 € monatlich erhalten, in diesem Jahr. Wenn im Januar 2022 eine Steigerung des Monatsbetrages von 30 auf 34 erfolgt, bedeutet das 48 € Mehrkosten im ersten Jahr. Bei 55 Jahren Laufzeit sind das 2640 €, ganz ohne Dynamik gerechnet, die hier dringend berücksichtigt werden muss. Bei 3 % Dynamik jährlich sind es 6550 € Mehrkosten über die Laufzeit.

Die Dynamik sorgt auch dafür dass die Höhe der Absicherung mitwächst. Können Sie sich vorstellen dass Sie viel mehr Pluspunkte bei Ihrem Kind sammeln, wenn Sie ihm für dieses Geld sein erstes Auto zu kaufen.

Denn diese Entscheidungen, die Sie heute treffen, haben langfristige Auswirkungen, so oder so. Darum, schauen Sie mal so weit nach vorne ….. Sie merken- spätestens im Gespräch – es lohnt sich.

Neueste Kommentare